「結局、私はどう働けばいいの?」

第16回から読み続けてくださった方、本当にありがとうございます。

税金の壁・社会保険の壁・2年ルール・106万円の壁の変化——

4回にわたってお伝えしてきた知識を、今回はいよいよ「実際の戦略」として組み立てます。

こんにちは、モリです。

今回は知識の整理だけでなく、年収別のシミュレーションとiDeCo・経費活用を組み合わせた「手取り最大化のハイブリッド戦略」を徹底解説します。

なお今回、よく節税策として紹介される「小規模企業共済」についてはパートで給与を得ながら副業をしている方は加入できないため、このシリーズの読者層には該当しないことを先にお伝えしておきます。

正確な情報をお届けするために、今回は対象外として扱います。

「制度を知っている人が得をする」——このシリーズの集大成です。

自分の年収パターンに近いシミュレーションを見ながら、今日から動ける戦略を見つけてください。

- 年収別(129万・145万・160万・200万円)の手取りシミュレーション

- iDeCo・経費活用で手取りがどう変わるか

- 自分の状況に合った「ハイブリッド戦略」の選び方

- 今すぐできるアクションリスト

1. まず「全体地図」を頭に入れよう

このシリーズで扱ってきた内容を、一枚の地図として整理します。

| 回 | テーマ | 一言まとめ |

|---|---|---|

| 第16回 | 税金の壁(103万→178万) | 税金の壁は変わりつつある。 でも社保は別の話 |

| 第17回 | 社会保険の壁・働き損 | 130〜150万円が一番損。 超えるなら160万円以上 |

| 第18回 | 2年ルール | 一時的な増収なら最大2年間扶養継続できる特例がある |

| 第19回 | 106万円の壁の変化 | 2026年10月から「週20時間以上」が新たな主要基準に |

| 第20回(今回) | ハイブリッド戦略 | 全部を組み合わせて手取りを最大化する |

この4回の知識を組み合わせると、同じ労働時間でも手取りが数十万円変わる可能性があります。

それが今回お伝えする「ハイブリッド戦略」の正体です。

2. 年収別シミュレーション|節税前と節税後の比較

まず年収別に「何も対策しない場合」と「節税を組み合わせた場合」の手取りを比較します。

シミュレーションに「経費活用」という言葉が出てきますが、経費とは「お金をたくさん使うこと」ではありません。

正しくは、「仕事に必要な支出を正しく計上して、払わなくていい税金を減らすこと」が本来の目的です。

税理士事務所で5年間働いてきた私が何度も見てきたのが、「節税のために経費を使おう」と、必要のないものを買ってしまうケースです。

1万円の不要な買い物をして減る税金はせいぜい1,500〜2,000円程度。

差し引きするとむしろ損をしています。

「仕事に必要だから買う→結果的に経費になる」という順番を忘れずに。

この順番を守るだけで、節税の効果が最大限に活きてきます。

社会保険料・所得税・住民税は概算です。

iDeCoの節税効果は所得税率5%・住民税率10%で計算しています。

実際の金額は状況によって異なりますので、目安としてご覧ください。

パターン① 年収129万円(扶養内キープ)

パート月収約9万円+副業月収約2万円のケース

| 何も対策しない | iDeCo月1万円を活用 | |

|---|---|---|

| 年収 | 129万円 | 129万円 |

| 社会保険料 | なし(扶養内) | なし(扶養内) |

| iDeCo掛け金 | なし | 12万円/年 |

| 課税所得 | 約26万円 | 約14万円 |

| 所得税+住民税 | 約4万円 | 約2万円 |

| 手取り | 約125万円 | 約127万円 ✅ |

扶養内でも副業で事業所得がある場合、iDeCoで年間約2万円の節税効果が生まれます。

「たった2万円」と思うかもしれませんが、これが毎年積み上がり、さらに運用益も非課税で育っていくと考えると、長期的には大きな差になります。

パターン② 年収145万円(働き損ゾーン)

パート月収約10万円+副業月収約2万円のケース

| 何も対策しない | iDeCo月1.5万円+経費5万円活用 | |

|---|---|---|

| 年収 | 145万円 | 145万円 |

| 社会保険料 | 約18〜20万円 | 約18〜20万円 |

| iDeCo掛け金 | なし | 18万円/年 |

| 経費計上 | なし | 5万円/年 |

| 所得税+住民税 | 約8万円 | 約4万円 |

| 手取り | 約117〜119万円 ⚠️ | 約121〜123万円 |

節税で多少改善できますが、129万円(扶養内)の手取り約125万円にはまだ届きません。

このゾーンにいる方は、節税で乗り切ろうとするより「130万円未満に収める」か「思い切って160万円以上を目指す」かの根本的な判断が必要です。

モリ

モリ145万円のゾーンで節税を駆使しても、扶養内の129万円より手取りが少ないという現実は変わりません。

このシミュレーションを見て『やっぱり中途半端が一番損』というのを改めて実感していただけると思います。

パターン③ 年収160万円(壁を突き抜けた最低ライン)

パート月収約10万円+副業月収約3万円のケース

| 何も対策しない | iDeCo月2万円+経費10万円活用 | |

|---|---|---|

| 年収 | 160万円 | 160万円 |

| 社会保険料 | 約18〜20万円 | 約18〜20万円 |

| iDeCo掛け金 | なし | 24万円/年 |

| 経費計上 | なし | 10万円/年 |

| 所得税+住民税 | 約12万円 | 約6万円 |

| 手取り | 約128〜130万円 | 約134〜136万円 ✅ |

節税を組み合わせることで、「何も対策しない145万円(約117〜119万円)」より手取りが約15万円以上多くなります。

160万円は「壁を超えてようやく129万円に並ぶ」ラインでしたが、iDeCoと経費活用を加えると一気に差がつきます。

パターン④ 年収200万円(副業が本格化したフェーズ)

パート月収約10万円+副業月収約7万円のケース

| 何も対策しない | iDeCo月2万円+経費20万円活用 | |

|---|---|---|

| 年収 | 200万円 | 200万円 |

| 社会保険料 | 約18〜20万円 | 約18〜20万円 |

| iDeCo掛け金 | なし | 24万円/年 |

| 経費計上 | なし | 20万円/年 |

| 所得税+住民税 | 約20万円 | 約11万円 |

| 手取り | 約160〜162万円 | 約169〜171万円 ✅ |

※小規模企業共済はパートなど他の職場で給与を得ている方は加入できないため、このシミュレーションでは対象外としています。パートをやめて個人事業主として専業化した場合は、さらに大きな節税効果が見込めます。

iDeCoと経費活用の組み合わせだけで年間約9〜11万円の差が生まれます。副業収入が増えるほど節税の効果が大きくなるのが、このシミュレーションからよくわかります。

モリ200万円を稼いでも『何も対策しない』と約160万円の手取りですが、iDeCo+経費活用を組み合わせると約170万円になります。

この差を『知っているか知らないか』だけで生み出せるのが節税の威力です。

3. 節税の2つの武器を詳しく解説

武器① iDeCo(個人型確定拠出年金)

どんな制度?

掛け金が全額所得控除になる老後の資産形成制度です。

副業で事業所得がある場合、確定申告で所得から掛け金をまるごと差し引けるため、税金が減ります。

副業ママが使えるのか?

パートで厚生年金に加入していない方(第3号被保険者)は月額2.3万円まで、厚生年金加入者は勤務先の企業年金の有無によって上限が変わります。

まず自分の上限額を確認しましょう。

- 掛け金が全額所得控除になる

- 運用益が非課税

- 受け取り時も控除がある

- 月額5,000円から始められる

- 原則60歳まで引き出せない

- パートで厚生年金に加入している場合は上限額が変わるため要確認

- まずは少額からスタートするのがおすすめ

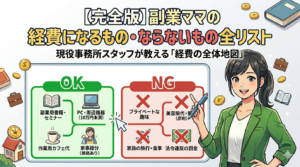

武器② 経費の徹底活用

副業に関連する支出はもれなく経費に

副業をしているなら、関連する支出を経費として計上することが節税の基本中の基本です。

よくある計上漏れを確認しておきましょう。

| 経費の種類 | 具体例 |

|---|---|

| 通信費 | スマホ代・インターネット代(副業利用分) |

| サーバー・ドメイン代 | ブログのエックスサーバー代など |

| 書籍・学習費 | 税金・副業関連の書籍 |

| 作業場所代 | カフェでの作業費(レシート保管を忘れずに) |

| 備品・消耗品 | PC周辺機器・文房具など |

| 家事按分 | 自宅を仕事で使っている場合の家賃・光熱費の一部 |

経費をしっかり計上するだけで課税所得が下がり、iDeCoと組み合わせると節税効果がさらに大きくなります。

モリ税理士事務所で一番よく見た『もったいない』は、経費の計上漏れです。特にサーバー代や書籍代は忘れがち。

レシートをもらう習慣と、会計ソフトへの入力習慣を今すぐ始めてください。

小規模企業共済について

節税策としてよく紹介される「小規模企業共済」ですが、パートなど他の事業主に雇用されて給与を得ている方は加入できません。

副業でブログや物販をしていても、パートで給与所得がある間は対象外です。

将来的にパートをやめて個人事業主として専業化したフェーズになったときに、改めて検討してみてください。

4. 自分の戦略を選ぶ|3つのハイブリッド戦略

シミュレーションを踏まえて、戦略を3つに整理します。

戦略A:扶養内キープ+iDeCoで堅実に増やす

対象:年収130万円未満で安定している方・副業を育て中の方

扶養内に収まりながら、iDeCoで節税と老後の資産形成を同時に行う戦略です。今のモリ自身もこのフェーズです。

- パートと副業の合計が月10万円前後に収まるよう調整する

- iDeCoを月5,000円〜1万円から始める

- 副業の経費をもれなく計上して確定申告に備える

- 会計ソフトで年収をリアルタイム管理して壁を超えないよう把握する

- シフト管理は「金額」だけでなく「時間数」もセットで確認する。2026年10月以降は週20時間以上で社会保険の加入対象になる可能性があるため、週の労働時間が20時間を超えないよう意識しておく

戦略B:160万円以上を目指してiDeCo+経費をフル活用

対象:副業が軌道に乗ってきた方・育休明けにフルタイム復帰予定の方

社会保険料を払っても手取りが増える水準まで稼ぎ、iDeCoと経費活用で税負担を最小化する戦略です。

- 年収160万円以上を目標に副業・パートの収入計画を立てる

- iDeCoを月1.5〜2万円で活用する

- 副業の経費を徹底的に計上する

- 経費払いをカード1枚に集約してポイントも同時に貯める

- 会計ソフトで収入・経費をリアルタイム管理する

160万円を目指して収入を伸ばしていく途中で、「今月は残業が増えて、このペースだと130万円を少し超えてしまうかも」という場面が出てくることがあります。

そんなときは、第18回でお伝えした「2年ルール(事業主の証明)」を安全装置として思い出してください。

一時的な増収であれば最大2年間扶養を継続できる特例です。

「壁を超えたら終わり」ではなく、この特例を上手に使いながら着実にステップアップしていけます。

焦らず、でも止まらず——それが160万円突破への最短ルートです。

戦略C:年収200万円以上を目指してiDeCo+経費を最大活用

対象:年収200万円以上を目指している方・副業を本格的に育てたい方

iDeCoと経費の2つをフル活用して、稼ぎながら税負担を最小化する戦略です。将来的にパートをやめて専業化するタイミングで、小規模企業共済も視野に入ります。

- iDeCoを上限額まで活用して所得控除を最大化する

- 副業に関連するすべての経費を漏れなく計上する

- 年1回の確定申告を会計ソフトで効率化する

- 将来的にパートをやめて個人事業主として専業化した際に、小規模企業共済への加入を検討する

5. 今すぐできるアクションリスト

知識を持っているだけでは手取りは増えません。今日から動けることをフェーズ別にまとめます。

全員共通

- パートと副業を合算した現在の見込み年収を計算する

- 会計ソフトを導入して収入・経費をリアルタイム管理できる環境を作る

- 副業の経費払いをカード1枚に集約してポイントも貯める

戦略Aの方(扶養内キープ)

- 月収の上限ライン(月約10万円)を意識してシフト・副業量を調整する

- iDeCoを月5,000円から始める

- 月収だけでなく「週の労働時間」も改めて確認する。2026年10月以降は週20時間以上が社会保険加入の新基準になるため、時間数の把握が必須

- 雇用契約書を読み直して「週の契約時間数」を確認する。気づかないうちに週20時間以上の契約になっていないかをチェックする

戦略B・Cを目指す方

- 160万円以上を目標に収入計画を立てる

- iDeCoの上限額を確認して加入・増額を検討する

- 副業の経費の計上漏れがないか過去のレシート・明細を見直す

まとめ|「知っている人」が手取りを最大化できる

このシリーズ全5回を通じてお伝えしてきたことを最後に一言でまとめます。

制度を知っている人が、同じ労働時間で数万〜数十万円多く手取りを得られる。

- 税金の壁と社会保険の壁は別物で、130〜150万円の「働き損ゾーン」を避けることが最重要

- 一時的な増収には2年ルールで扶養を守れる

- 2026年10月から「週20時間以上」が新たな社会保険の主要基準になる

- iDeCo・経費活用を組み合わせると、年収200万円で約9〜11万円の節税効果も

- 小規模企業共済はパートで給与を得ている間は対象外。専業化したタイミングで検討を

このブログでは引き続き、副業ママが損をしないための最新情報をわかりやすくお届けしていきます。

次のシリーズもぜひお楽しみに!

モリ5回にわたって読んでくださってありがとうございます!

育休中の私自身も、このシリーズで整理した知識を使いながら、娘の昼寝タイムにコツコツ副業を育てています。

一緒に、賢く稼いでいきましょう!

💡 手取り最大化の第一歩は、収入と経費の「見える化」から

副業収入が増えてきたら、会計ソフトで収入・経費を一元管理するのが節税の前提です。

経費を正確に把握していないと、iDeCoの効果を最大限に引き出せません。

<PR>

→まずは無料でお試し【freee会計】

→個人事業主にとって必要な機能が搭載!【マネーフォワード クラウド】

→クレジットカード選ぶなら【楽天カード】(経費払い集約用)