「103万円を超えたら税金がかかるから、ここで仕事をセーブしなきゃ……」

そう思って、せっかくのお仕事を断ったり、シフトを減らしたりしていませんか?

こんにちは、モリです。

税理士事務所で5年間、さまざまな働き方のお客様の確定申告と向き合ってきた私から、今日は少し耳よりなお話をお届けします。

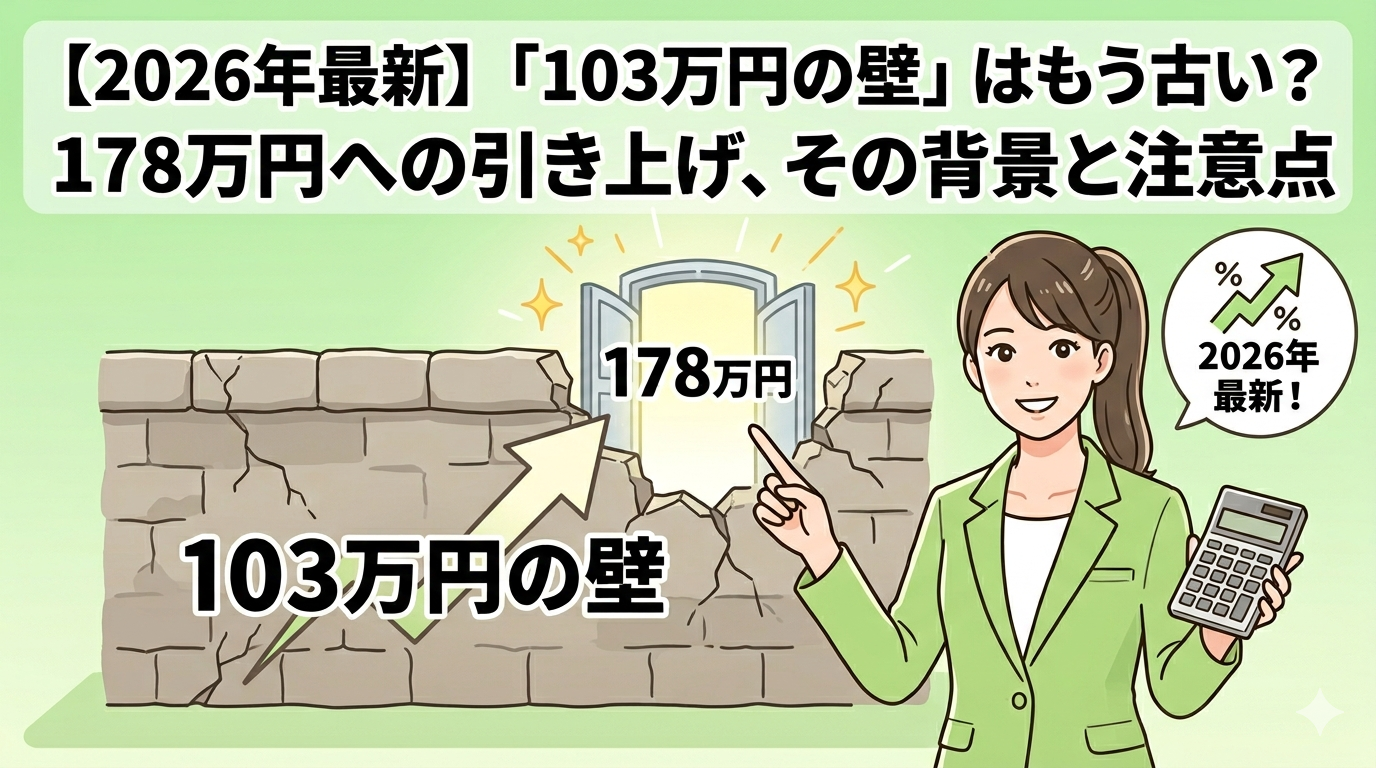

実は「103万円の壁」は、いま大きく動いています。

物価上昇や働き方の多様化を背景に、この非課税ラインを178万円へ引き上げる議論が急速に進んでおり、ほぼ確実に変わる流れになっています。

ただし——手放しで喜ぶのは、少し早いかもしれません。

税金の壁が変わっても、社会保険の壁はまた別の話だからです。

この記事では、「103万円の壁」がそもそもなぜ存在したのか、なぜ178万円に変わろうとしているのか、そして税金と社会保険の壁をごちゃまぜにしないための全体像を、プロの視点でわかりやすく整理します。

- 「103万円の壁」の正体(なぜこの金額だったのか)

- 178万円への引き上げ、何がどう変わるのか

- 税金の壁と社会保険の壁は「まったくの別物」という事実

1. そもそも「103万円の壁」ってなんだったの?

「103万円を超えると税金がかかる」——この話は聞いたことがあっても、なぜ103万円なのかを説明できる人は意外と少ないです。

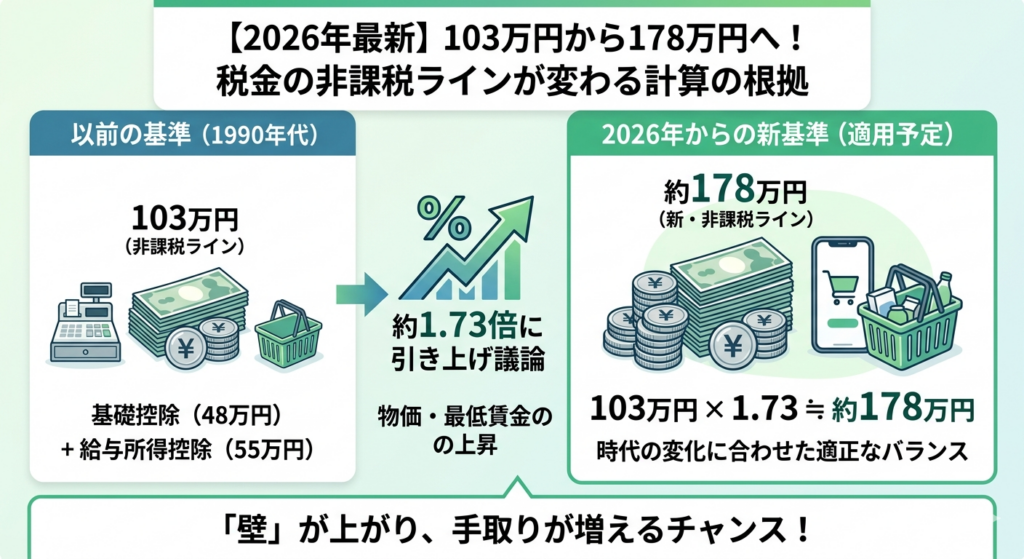

実はこの金額、2つの控除を足した合計です。

| 控除の種類 | 金額 |

|---|---|

| 基礎控除 | 48万円 |

| 給与所得控除(最低額) | 55万円 |

| 合計 | 103万円 |

「控除」とは、収入から差し引いてよい金額のこと。つまり年収103万円までは、この2つの控除で収入がまるごと相殺されるため、所得税がゼロになるという仕組みです。

逆に言えば、103万円という数字自体に特別な意味があるわけではなく、控除額の合計がたまたま103万円だったというだけの話なんです。

2. なぜ178万円に変わろうとしているのか

/

では、なぜいま「178万円」という数字が出てきているのでしょうか。

答えはシンプルで、「控除額が30年以上ほとんど変わっていないから」です。

1990年代に設定された基礎控除・給与所得控除の金額は、その後の物価上昇や賃金の変化に合わせてほとんど見直されてきませんでした。一方で、私たちの生活コストは年々上がっています。

「同じ103万円でも、昔より生活は苦しくなっているのに、非課税ラインだけ変わっていないのはおかしい」

——そういう声が積み重なり、ようやく動き始めたのが今回の議論です。

なぜ178万円という数字が出てきたのか、その理由は『最低賃金の上昇率』にあります。

実は、1990年代から現在までに、最低賃金はおよそ1.73倍にまで引き上げられました。

この上昇率をかつての『103万円の壁』にそのまま当てはめると、103万円 × 1.73 ≒ 約178万円という計算になります。

つまり、現在の物価や賃金水準と『当時の税負担のバランス』を今の時代に合わせると、非課税ラインはこの金額が妥当ではないか、という考え方が今回の引き上げ議論の大きな根拠になっているんです。

178万円という数字は、最低賃金の上昇率に合わせて103万円を計算し直した金額なんですね。

モリ

モリ103万円のままだと、実質的に”じわじわ増税”されていたようなものなんです。

178万円への引き上げは、やっと時代に追いついた動き、と私は感じています。

現時点では「いつから・正確にいくらに」は確定していませんが、方向性としてはほぼ確実に引き上げられる流れです。

続報が入り次第、この記事でもアップデートしていきます。

3. 178万円になったら、実際どれくらい得になるの?

「なんとなくお得になりそう」ではなく、具体的なイメージを持っておきましょう。

たとえば年収150万円のパートママの場合、現行の103万円ルールでは所得税の課税対象になりますが、非課税ラインが178万円に引き上げられると所得税がゼロになる可能性があります。

税額にすると年間で数千円〜数万円の差になるケースが多く、「じわじわ効いてくる」レベルの恩恵です。

「数万円くらいなら大したことない」と思うかもしれませんが、これが毎年続くと考えると、決して小さくない金額です。

4.「でも喜ぶのは早い」——税金と社会保険は別物

ここが、この記事で一番お伝えしたいポイントです。

178万円への引き上げのニュースを見て「やった!もっと働ける!」と思った方——少し待ってください。

税金の壁が上がっても、社会保険の壁はまったく別の話です。

| 種類 | 現在の壁 | 2026年以降の変化 |

|---|---|---|

| 所得税(税金の壁) | 103万円 | 178万円へ引き上げ予定 |

| 社会保険(106万円の壁) | 106万円前後 | 2026年4月に要件が変わる |

| 社会保険(130万円の壁) | 130万円 | 現時点では変わらない |

つまり、こういうことが起きる可能性があります。

「税金は178万円までかからなくなった。でも130万円を超えたら社会保険料が年間20万円近く発生して、手取りが逆に減ってしまった……」

税金の壁だけを見て働き方を決めると、社会保険の壁に気づかないまま「働き損」に陥るリスクがあります。

モリ税理士事務所にいると、毎年確定申告シーズンに『こんなはずじゃなかった』というご相談をたくさん受けます。税金と社会保険、この2つをセットで理解しているだけで、そういう事態を防げるんです。

社会保険の壁の詳しい仕組みと「働き損を防ぐ戦略」については、次回の記事で徹底解説します!

まとめ|「壁」は税金だけじゃない。全体像を知った人が得をする

今回の内容を整理すると、次の3点です。

- 103万円の壁は「基礎控除+給与所得控除の合計」にすぎず、178万円への引き上げはほぼ確実な流れ

- 引き上げによって、年収150万円前後のパートママには数千〜数万円/年の恩恵が期待できる

- ただし税金の壁と社会保険の壁は完全に別物。社会保険を無視すると「働き損」になる可能性がある

制度が変わるタイミングは、知っている人と知らない人の差が一番大きくなる瞬間です。

このシリーズを読み続けることで、損をしない働き方の判断軸を一緒に身につけていきましょう!

モリ次回はいよいよ、多くの副業ママが見落としている『社会保険の壁』の正体と、手取りを最大化するための戦略をお伝えします。

『130万円を少し超えたら手取りが減った』という悲劇を防ぐために、ぜひ読んでみてください!

→【次の記事:働き損の正体と回避法はこちら】

💡 副業の経費管理・確定申告の準備も同時に始めましょう

収入が増えてくると、避けて通れないのが確定申告です。

今のうちから会計ソフトを導入しておくと、いざというときに慌てずに済みます。