1. はじめに:その「20万円ルール」、勘違いすると危険かも?

「副業を始めたら、20万円までは税金がかからないんだよね?」

ネットで調べると、必ずと言っていいほど出てくるこの言葉。

実はこれ、半分正解で、半分は「一歩間違えると税務署からお尋ねが来る」危ない誤解なんです。

こんにちは、モリです。

税理士事務所で5年間、個人の確定申告から1億円規模の法人の決算まで前線で支えてきました。

そんな私ですが、いざ自分が育休中に副業を始めてみると、「あ、これは初心者ママなら絶対に勘違いするよね」という罠がたくさんあることに気づきました。

モリ

モリせっかく子どものお昼寝タイムにコツコツ稼いだ大事なお金。

正しい知識で、しっかり賢く守りましょう!

2. 「所得20万円以下なら確定申告不要」の大きな落とし穴

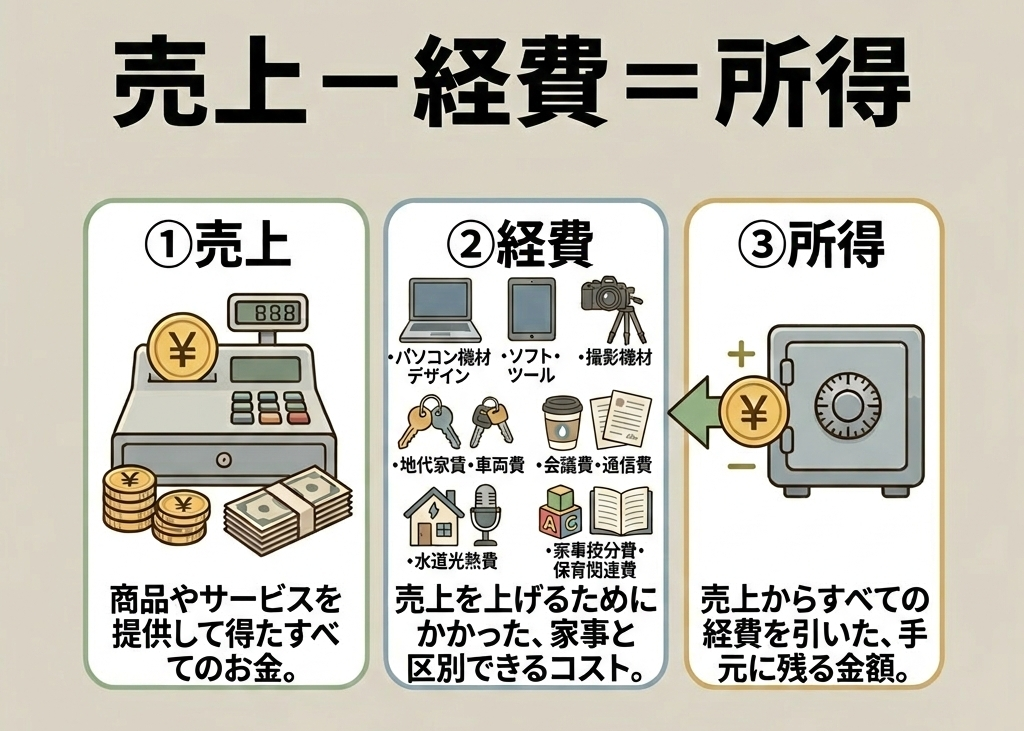

一番勘違いしやすいのが、20万円というのは「売上」ではなく「所得(利益)」のことだという点です。

| 用 語 | 意 味 | 具体例 |

| 売 上 | お客様からいただいた金額の合計 | ブログの広告収入が年間25万円 |

| 所 得 | 売上から、仕事に使った「経費」を引いた残り | 25万円 − 経費10万円 = 所得15万円 |

この場合、所得は15万円(20万円以下)なので、国への「所得税の確定申告」は不要になります。

※判定期間は、その年の1月1日〜12月31日までの1年間です。

⚠️ ここが実務上の最大の落とし穴!

「確定申告がいらないなら、何もしなくていいんだ!」

…と思ったら大間違い。

国への所得税申告は不要でも、お住まいの市区町村への「住民税の申告」は、実は1円から必要なんです。

「えっ、じゃあ市役所に行かなきゃいけないの?」

「会社に副業がバレちゃう?」

と不安になりますよね。でも、安心してください。

副業の所得が少なければ、追加される住民税は年間で数百円〜数千円程度。

市役所のホームページから専用の紙を印刷して、収入を書いて郵送するだけでサクッと終わります。

詳しい「副業20万円以下の住民税の具体的な手続き」や「会社にバレないための対策」は、第23回でステップ形式で優しく解説しているので、こちらも合わせてチェックしてみてくださいね。

→【第23回:副業収入が20万円以下でも確定申告・住民税申告が必要なケース】

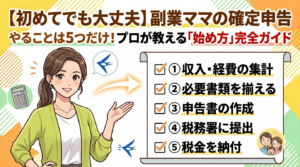

3. プロが教える!最初の1年にやっておくべき3つの神準備

税理士事務所の現場で、たくさんの稼いでいる経営者を見てきましたが、「仕事ができる人ほど、事務作業の仕組みがシンプル」でした。

あなたが最初の1円を稼ぐ前に、この3つだけは絶対に仕込んでおいてください。

来年の自分が泣いて感謝します。

① 領収書は「その場でスマホでパシャ」

「これ、経費になるかな?」と迷ったら、悩む前にまずレシートを貰い、その場でスマホで写真を撮る習慣をつけてください。

「これ経費になるかな?」と迷っても、まずはもらっておくのが鉄則です。

税務の現場では、「証拠(レシート)」がないものは、どんなに正当な理由があっても経費として認められません。

コンビニの少額な買い物でも、ブログのネタや作業のお供(コーヒーなど)であれば、立派な経費の候補になります。

レシートの感熱紙は、時間が経つと文字が消えてしまうことがあります。

「専用の会計アプリ」や「スマホのカメラ」で撮影しておく習慣をつけましょう。

最近の法律(電子帳簿保存法)でも、スキャンデータがあれば原本を破棄できる仕組みが整ってきているので、画像データにしておくのが一番の守りになります。

撮影が終わったら、あとは「月ごとの封筒」や「専用の100均ケース」にポイッと入れるだけでOKです。

プロの現場でも、一番の敵は「紛失」と「溜め込み」でした。

お昼寝タイムに1分で終わるこの作業が、来年の確定申告時期の自分を救い、自由時間を守る鍵になります!

とりあえずレシートは撮っておく。

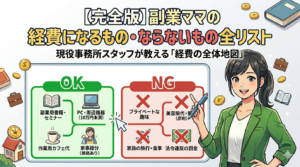

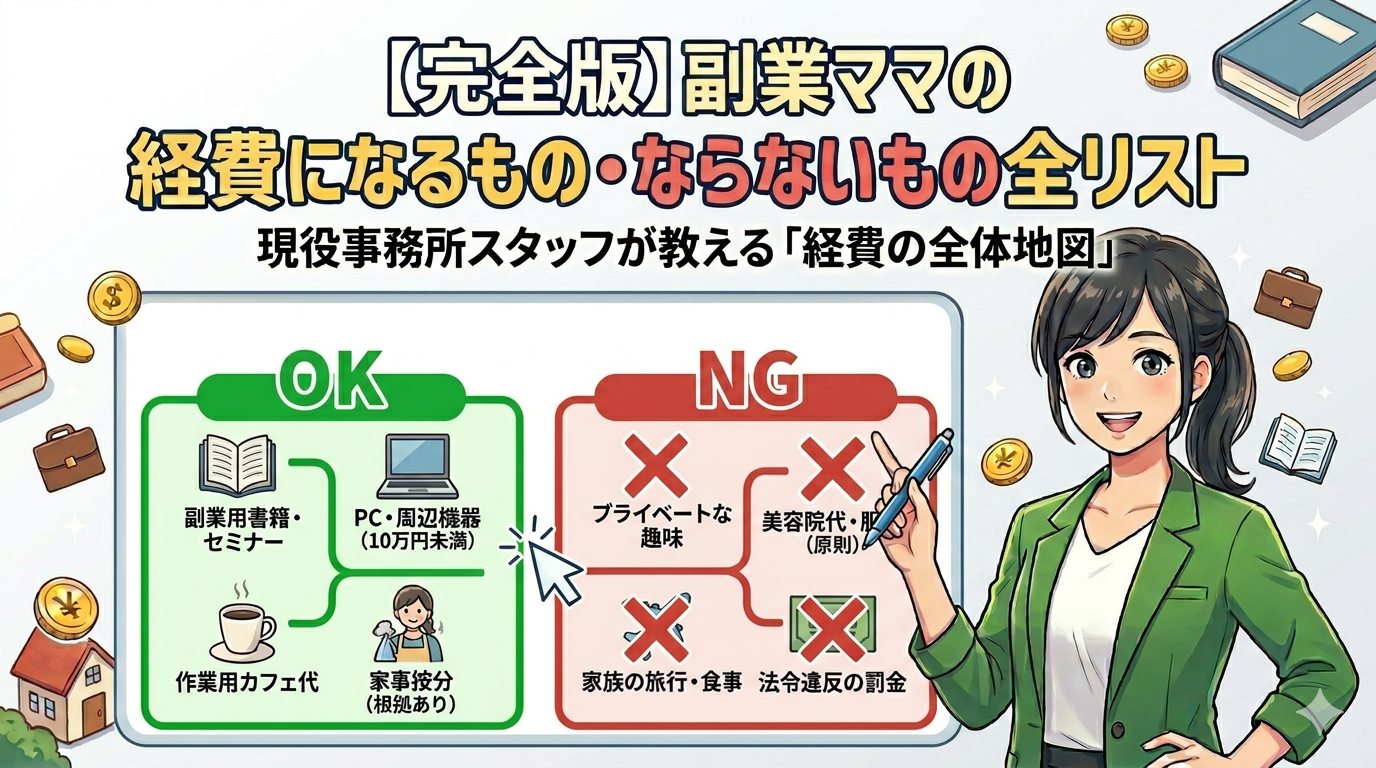

じゃあ、具体的に何が経費になるの?という全体像については、こちらの記事に全リストをまとめています!

→【第22回:副業ママの経費になるもの・ならないもの全リスト】

【プロのワンポイント:手書き領収書の罠】

- 日付(西暦・和暦が抜けていないか)

- 金額

- 店舗名・店舗住所(住所がないケースは意外と結構多いんです!)

- 但し書き(「お品代」ではなく具体的であればベスト)

実は税理士事務所での実務中、記載が不十分な「雑な手書き領収書」のせいで、泣く泣く経費にできなかったケースを何度も見てきました。

せっかくお仕事のために支払ったお金です。

お昼寝タイムの頑張りを無駄にしないためにも、最後の一確認を忘れずに!

モリレジでお願いするのは少し勇気がいりますが、未来の自分を守るためです

② 仕事専用の銀行口座とカードを作る

「とりあえず今の口座でいいや」…その一言が、確定申告前のあなたを地獄へ突き落とすかもしれません。

モリ1億円の決算書を作ってきた私ですら、自分のプライベートの買い物(子どものおむつ代やスーパーの食材)と、副業の経費(サーバー代や書籍代)が混ざった通帳の明細を見ると、頭を抱えてフリーズしてしまいます

なぜ専用の口座とカードが必要なのか、プロの視点で理由は3つあります。

- 「仕分け」の時間が3倍かかる Amazonの履歴を見て「これは子供のおむつ…これはブログの資料本…」と1つずつ思い出す作業は、お昼寝タイムをドブに捨てるようなものです。

- 税務署への説得力が違う 万が一調査が入った時、私用の買い物ばかりの通帳を見せるのは勇気がいります。専用口座なら「これは100%仕事用です!」と胸を張って言えます。

- 「稼いでいる実感」が湧く! これが意外と大事。専用口座に残高が増えていくのを見るのは、ママとしての節約とはまた違う、プロとしての喜びになります。

最近はネット銀行などで、スマホから数分でサブ口座を作れるサービスも増えています。 「最初の1円」を稼ぐ前に、まずは仕事用のハコ(口座)を用意する。 これが、長く楽しく副業を続けるための「プロの鉄則」です。

モリ私は色々比較した結果、スマホからオンラインで入出金が確認できて家にいながら手続きが楽ちんな「楽天銀行」で専用口座を作り、経費の支払いは年会費無料の「楽天カード」に統一しています。

サーバー代などを支払うたびに勝手にポイントが貯まるので、副業ママには間違いなく鉄板の組み合わせです。

<PR>

楽天銀行同士なら振込手数料が無料、振込も入金確認も全てオンラインで手続きできるので家にいたまま手続き楽ちん!

口座開設はネットで簡単に最短3分。

わたしの紹介コード【P58575885】を口座開設申込の際に申込フォームの「紹介コード」入力欄に入力して口座開設を行うだけで、紹介された方もポイントがもらえたりします

▼紹介コードの使い方はこちら▼

https://www.rakuten-bank.co.jp/campaign/referral.html

クレジットカードはお得にポイントも増やせる「楽天カード」が鉄板!

楽天銀行の口座に楽天カードを紐づけると、楽天市場でのポイント倍率がアップ。

副業の経費(サーバー代・備品・書籍代など)をすべて楽天カードで支払うだけで、使うたびにポイントが貯まります。

年会費永年無料なので、「とりあえず1枚持っておく事業用カード」として最適!

口座開設と同時に申し込んでおくのが特典のポイントもついておすすめです。

→【楽天カードの申し込みはこちら】

③ 早いうちに「クラウド会計ソフト」の感覚を掴んでおく

「手書きのノート」や「エクセル」で収支を管理しようとするのは、お昼寝タイムという貴重な資産をドブに捨てるようなものです。

今の時代は、スマホでレシートを撮影するだけで金額を自動で読み取り、銀行明細も勝手に同期してくれる「クラウド会計ソフト」が優秀すぎます。

月額の費用はかかりますが、面倒な計算をすべて身代わりにやってくれる「優秀な秘書を雇う投資」だと私は考えています。

副業ママの2大定番である「freee」と「マネーフォワード」は、どちらも最初は無料でお試しができます。

まずは触ってみて、自分に合う方を相棒に選んでみてくださいね。

<PR>

→【初心者ママ向け:freeeを無料で試してみる】

→【細かく管理したい人向け:マネーフォワード クラウド】

詳しい会計ソフトの選び方は、こちら比較解・解説しています。

→【第21回:freee・マネーフォワード・やよいの青色申告を徹底比較!】

4. まとめ 賢く仕組みを作って、楽しく稼ごう!

税金の話は難しく感じますが、基本は「入ってきたお金」と「出ていったお金」を記録するだけです。

モリまずは『20万円の壁』を知っただけでも、一歩リードです

最初から完璧を目指さず、まずは「専用口座を作る」「レシートを撮る」という小さな一歩から、私と一緒に進めていきましょう!